Pedir um empréstimo não é uma decisão simples. Para trabalhadores com carteira assinada, o processo envolve dúvidas sobre juros, descontos no holerite e confiança na instituição que vai receber parte do salário todo mês.

Por isso, antes de assinar qualquer contrato, entender o que realmente importa pode fazer toda a diferença.

Este artigo traz dados reais sobre o que os trabalhadores Consolidados pelas Leis do Trabalho (CLT) mais valorizam na contratação de crédito, explica os pontos técnicos do consignado privado e aponta como escolher com mais segurança entre os

melhores bancos para empréstimo CLT

disponíveis hoje no mercado.

O que os trabalhadores mais valorizam na contratação de empréstimo?

Quando o assunto é crédito, cada trabalhador tem uma prioridade diferente. Mas, ao observar um conjunto maior de pessoas, os padrões ficam claros e revelam muito sobre o que o mercado ainda precisa melhorar.

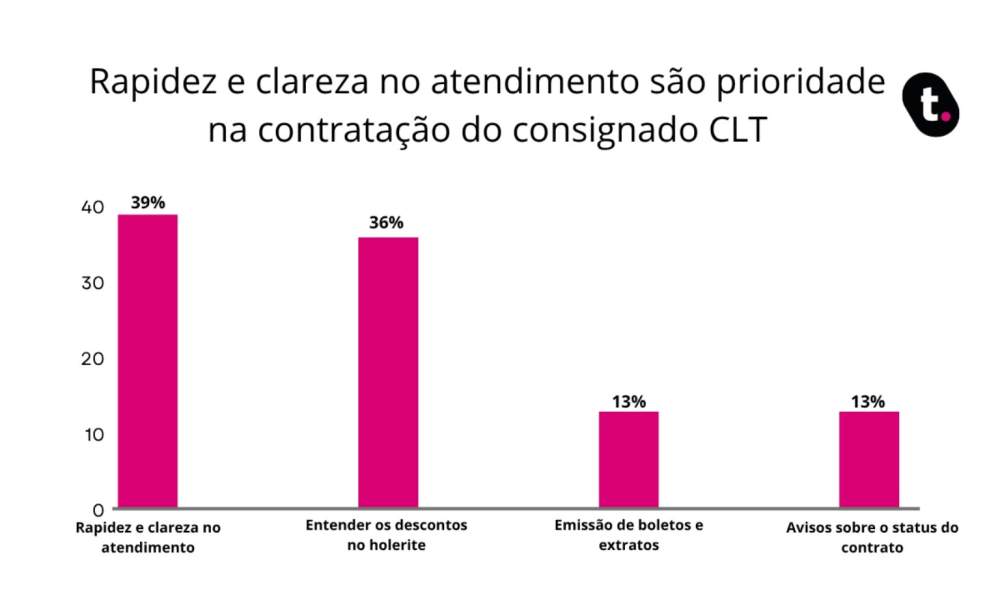

Segundo pesquisa Datatudo, feita com os leitores do blog da fintech meutudo,

39% dos entrevistados

apontaram rapidez e clareza no atendimento como o fator mais essencial na contratação de um Consignado CLT.

Em segundo lugar,

36% citaram entender os descontos no holerite

como ponto crítico. Emissão de boletos e extratos e avisos sobre o status do contrato aparecem com 13% cada, somando 366 respondentes no total.

Esses números indicam que transparência não é apenas um diferencial competitivo: é a expectativa mínima de quem vai comprometer parte do salário por meses.

Quanto mais clara for a comunicação do banco, mais o trabalhador se sente no controle da própria decisão financeira.

Por que transparência e agilidade são tão importantes?

No consignado privado, as parcelas são descontadas diretamente da folha de pagamento antes mesmo de o salário cair na conta. Isso protege o trabalhador de juros rotativos, mas também significa que ele precisa confiar completamente no processo desde o início.

Quando um banco demora a responder, omite informações sobre taxas ou dificulta o acompanhamento do contrato, o trabalhador perde o controle sobre uma parte significativa da própria renda. A ansiedade gerada por essa falta de clareza é real e afeta a percepção sobre a instituição muito além do momento da contratação.

A agilidade, por sua vez, importa porque imprevistos financeiros têm urgência. Quem precisa de crédito dificilmente pode esperar dias por uma resposta. Uma contratação

100% digital, rápida e sem burocracia

resolve o problema no momento certo, sem desgaste desnecessário.

O que trabalhadores CLT precisam entender antes de contratar o consignado

Contratar um consignado sem entender como ele funciona é o caminho mais rápido para se surpreender com o holerite no mês seguinte.

Três pontos merecem atenção especial antes de qualquer assinatura: como o desconto aparece na folha, qual é o limite de comprometimento do salário e como acompanhar o contrato depois de fechado.

Como o desconto aparece no holerite

Após a aprovação do contrato, o valor da parcela passa a constar mensalmente no holerite com identificação da instituição financeira e o número do contrato.

O empregador é responsável por registrar o desconto corretamente e repassar o valor ao banco credor dentro dos prazos estabelecidos.

O desconto é feito antes do depósito do salário, o que significa que o trabalhador já recebe o valor líquido com a parcela subtraída.

Se o desconto não aparecer no holerite, o caminho correto é acionar o setor de Recursos Humanos da empresa para verificar se houve erro no lançamento ou na comunicação com o

eSocial

.

O que é margem consignável e como ela é calculada

A margem consignável é o limite máximo da renda mensal que pode ser comprometido com parcelas de empréstimo consignado. Conforme a legislação atual, esse teto é de

35% do salário líquido

para trabalhadores.

Na prática, um trabalhador que recebe R$ 2.000 líquidos pode comprometer até R$ 700 por mês com parcelas de consignado.

Esse cálculo é cumulativo: se já existe um contrato ativo, o valor dessa parcela já ocupa parte da margem.

Antes de contratar, vale consultar o holerite para verificar o que já está sendo descontado e quanto de margem ainda está disponível.

Como acompanhar o status do contrato

O acompanhamento do contrato pode ser feito pelo

aplicativo da Carteira de Trabalho Digital (CTPS Digital)

, onde ficam disponíveis informações como instituição responsável, valor contratado e número de parcelas restantes.

O holerite também traz o detalhamento mensal de cada desconto ativo.

Ficar de olho nesses dados ao longo do contrato evita surpresas, especialmente em meses com variações salariais, faltas ou licenças, que podem afetar o valor disponível para o desconto automático.

O que avaliar para escolher o melhor banco para empréstimo CLT?

A escolha do banco certo vai além da taxa de juros. Para uma decisão consciente, é importante avaliar o

Custo Efetivo Total (CET)

, que inclui tarifas, seguros e encargos além dos juros mensais, e comparar o prazo de pagamento com sua capacidade financeira real.

Facilidade de contratação, canais de atendimento e clareza das informações antes e depois da assinatura também entram na conta.

Entre os

melhores bancos para empréstimo CLT

, a meutudo se destaca pela combinação de processo 100% digital, taxas competitivas e total transparência em cada etapa da contratação.

A meutudo oferece análise de crédito inclusiva, prazos de parcelamento flexíveis e um aplicativo intuitivo que permite simular, contratar e acompanhar o contrato sem sair de casa.

Para quem valoriza rapidez e clareza no atendimento, exatamente o que os dados mostram ser a prioridade dos trabalhadores CLT, a meutudo entrega esses dois valores de forma consistente.

Entender o que se espera de um banco antes de fechar um contrato é uma forma de assumir o protagonismo sobre as próprias finanças. Com as informações certas, fica mais fácil comparar, negociar e escolher a opção que realmente faz sentido para o seu momento.

")

é ponto facultativo em Andradina")