")

(Freepik)

O empréstimo consignado para trabalhadores com carteira assinada (conhecido como Consignado privado) traz praticidade e juros menores por descontar parcelas diretamente da folha.

Mas você sabe o que determina o valor que pode ser contratado? Vários fatores, como salário líquido, margem consignável e perfil financeiro, influenciam esse limite.

A seguir, explicamos como tudo funciona e de que forma consultar o valor que você pode contratar.

O que é empréstimo Consignado CLT?

O Consignado CLT é uma linha de crédito destinada a trabalhadores formais, cujo pagamento tem parcelas descontadas diretamente no contracheque mensal.

Esse modelo existe para servidores e aposentados, mas desde 2025 também beneficia profissionais do setor privado (inclusive assalariados de MEI, trabalhadores domésticos, rurais e motoristas de aplicativo).

A principal vantagem está nos juros reduzidos, já que o risco de inadimplência diminui com o desconto automático.

Como funciona a margem consignável para trabalhadores?

A margem consignável do

Consignado privado

representa o percentual máximo do salário líquido que pode ser comprometido com o consignado. No caso de trabalhadores CLT, esse limite é de 35% do salário líquido.

Essa proteção garante que o valor das parcelas não ultrapasse o limite de endividamento seguro e ajuda a manter o equilíbrio financeiro. Essa é a base do que influencia o valor disponível para contratação.

Quais fatores influenciam o valor do consignado?

Vários elementos impactam o valor que pode ser liberado no consignado:

-

Salário líquido: quanto mais alto, maior a margem disponível

-

Descontos atuais: empréstimos anteriores, INSS e pensão alimentícia reduzem a margem

-

Política da instituição: bancos analisam idade e histórico financeiro

-

Regras legais e do eSocial: esses sistemas confirmam dados e garantem segurança

Esses aspectos combinados determinam o quanto o trabalhador pode contratar de forma consciente.

Qual a diferença entre o valor contratado e o valor liberado?

O valor contratado é o montante solicitado no momento da simulação, já o valor liberado é o que o banco aprova após análise. Esse valor final pode ser menor caso:

-

A margem tenha sido usada por outras dívidas

-

Haja restrições contratuais ou políticas internas

-

aja problemáticas no histórico de crédito

Por isso, mesmo tendo um limite teórico, é importante sempre simular antes.

Como consultar quanto posso contratar no consignado?

Antes de solicitar um consignado, é essencial saber qual é o limite disponível para contratação.

O valor máximo depende diretamente da margem consignável, do salário líquido e de outros descontos que já existam na folha de pagamento.

Entender esse cálculo evita surpresas e permite que o trabalhador planeje com segurança o uso do crédito sem comprometer o orçamento mensal.

Uma forma prática e rápida de descobrir esse limite é por meio de uma simulação online. Na plataforma da meutudo, o trabalhador pode fazer uma simulação gratuita para saber quanto consegue contratar com base na sua margem disponível.

O simulador calcula o valor considerando o salário líquido, apresentando uma proposta ajustada à realidade financeira do usuário.

Isso ajuda a evitar contratações que possam gerar desequilíbrios e garante mais tranquilidade durante todo o processo.

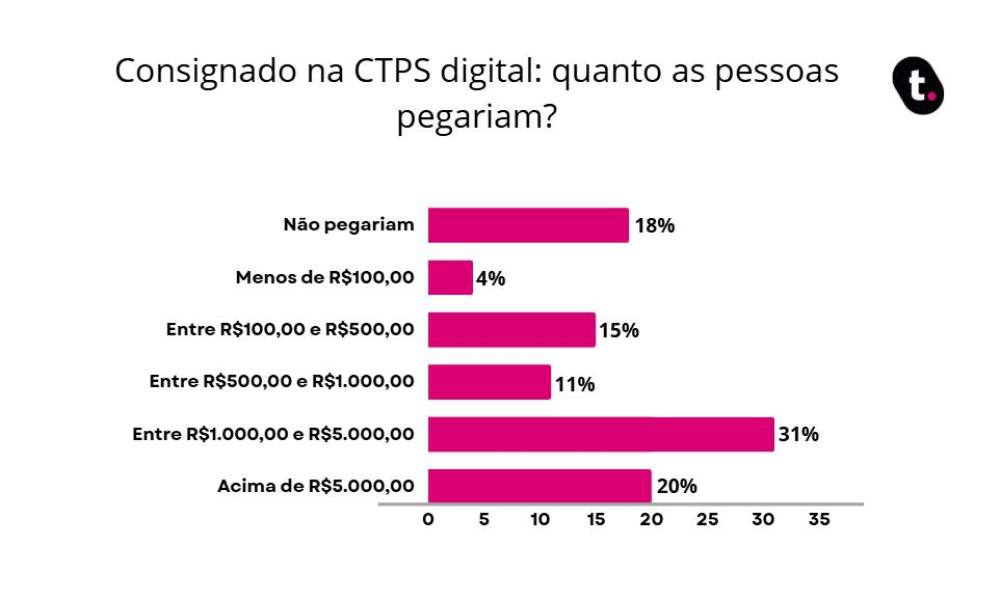

Qual valor os trabalhadores consideram pegar com Consignado CLT?

Com a regulamentação do consignado para trabalhadores CLT, muitos começaram a planejar o uso desse crédito para diferentes finalidades, como quitar dívidas com juros altos, fazer reformas ou investir em educação.

Mas afinal, qual é a média de valores que os trabalhadores estão pensando em contratar?

A plataforma de crédito meutudo realizou uma

pesquisa exclusiva

com os leitores do seu blog para entender essa tendência.

O estudo revelou que a maioria dos trabalhadores considera contratar valores entre R$ 1.500,00 e R$ 3.000,00, priorizando montantes que não comprometam uma grande parte da renda mensal.

O gráfico abaixo, retirado da pesquisa, demonstra com detalhes essa distribuição:

Esses dados indicam que os profissionais estão buscando soluções equilibradas, utilizando o Consignado CLT como uma ferramenta de apoio financeiro sem correr riscos de endividamento excessivo.

Quando o consignado pode ser uma opção vantajosa?

O Consignado privado pode ser uma alternativa interessante para trabalhadores formais quando utilizado de forma estratégica e consciente.

Por contar com taxas de juros mais baixas em comparação a outras modalidades de crédito, ele é indicado principalmente para quem precisa de recursos em situações pontuais, como despesas médicas emergenciais, reforma da casa ou até mesmo para quitar dívidas mais caras.

Outra vantagem é a previsibilidade das parcelas, descontadas diretamente do salário, reduzindo o risco de atrasos e ajudando no planejamento financeiro.

No entanto, é fundamental analisar o impacto das parcelas no orçamento e garantir que o crédito não comprometerá outras despesas essenciais.

Usar o consignado como apoio em momentos de necessidade pode trazer mais segurança e evitar o descontrole financeiro, desde que o trabalhador esteja atento aos limites e à margem consignável disponível.

Como usar o consignado de forma consciente para evitar dívidas?

Para que o Consignado CLT seja uma solução inteligente, é necessário usá-lo com responsabilidade:

-

Contrate somente o valor necessário, evitando usar todo o limite

-

Planeje as parcelas para caberem no orçamento fixo

-

Simule diferentes prazos para encontrar a melhor combinação

-

Compare ofertas de bancos usando plataforma online, como da meutudo

Essas práticas ajudam a evitar o comprometimento excessivo de renda e garantem que o crédito seja realmente sustentável.

e segue até dia 23")